Bernd Stahli vroeg aandeelhouders tien jaar lang om geduld. Eerst moesten huur, winst en dividend wijken voor hoogwaardiger vastgoed en toekomstige groei. Projectontwikkeling zou die groei aanjagen, maar juist daar liep de strategie vast. Het is de ongemakkelijke balans van tien jaar transformatie: betere kantoren, vastgelopen ontwikkeling en een mager rendement voor aandeelhouders.

Bij zijn aantreden in 2016 trof Bernd Stahli een vastgoedfonds met hoge leegstand, een versnipperde portefeuille en een vage strategische koers. Hij richtte zich eerst op de verkoop van winkels en zwakke kantoren, legde meer nadruk op de Randstad en wilde met projectontwikkeling waarde creëren.

Op papier klopte dat verhaal. Maar in de uitvoering ging het mis, terwijl corona, thuiswerken en de hogere rente voor extra tegenwind zorgden. Tien jaar later heeft NSI meer focus en kwaliteit in de vastgoedportefeuille. Maar voor aandeelhouders valt er minder winst te verdelen.

Wat kwam er terecht van de drie belangrijkste beloften van Stahli?

Belofte 1: beter vastgoed zou meer moeten opleveren

Net na zijn aantreden veranderde Stahli in 2017 drastisch van koers. Winkels en kantoren op zwakke locaties werden verkocht. Daar kwamen betere en duurdere kantoren voor terug, vooral in Amsterdam en de andere grote steden. Die overstap naar betere locaties ging gepaard met lagere aanvangsrendementen. Met een hogere bezetting en sterke huurgroei moest dat verlies later ruimschoots worden ingelopen.

De kwaliteitsslag is zichtbaar. NSI bezit nog 42 panden, waarvan 21 in Amsterdam. Die Amsterdamse kantoren vertegenwoordigen met 507 miljoen euro inmiddels 55 procent van de totale vastgoedwaarde van 909 miljoen.

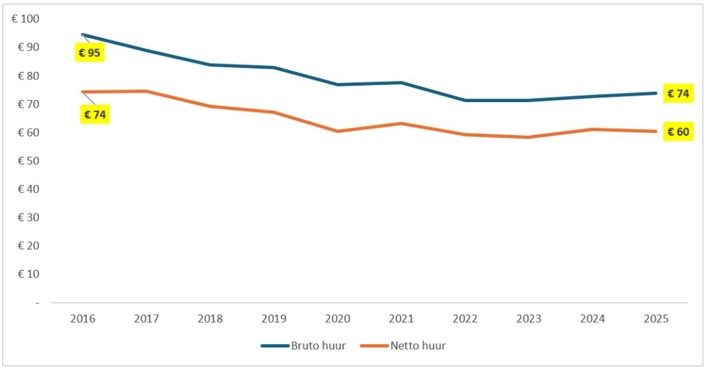

De aangekochte objecten presteerden operationeel geregeld goed. NSI slaagde erin uit dezelfde panden meer huurpenningen te incasseren. Maar die groei was niet genoeg om de kasstroom die uit verkochte panden kwam te compenseren. De netto-huuropbrengsten daalden van circa 74 miljoen in 2016 naar iets meer dan 60 miljoen in 2025. Ook de winst per aandeel bleef achter. NSI kreeg dus betere panden en hogere huren per vierkante meter, maar verloor per saldo inkomsten.

Dat NSI in 2023 opnieuw zijn strategische opties onderzocht, was veelzeggend. Zelfs een volledige verkoop of stapsgewijze liquidatie lag toen op tafel. Uiteindelijk koos Stahli ervoor nog eens 150 miljoen aan vastgoed te verkopen. Daarvan is inmiddels bijna 140 miljoen gerealiseerd.

Panden in onder meer Hoofddorp, Den Bosch, Ede en Eindhoven gingen de deur uit. Nieuwe aankopen bleven vrijwel uit. Alleen in 2024 kocht NSI voor 18 miljoen euro één kantoor naast Utrecht Centraal. Daarnaast besteedde het 20 miljoen euro aan de inkoop van eigen aandelen. Gezien de forse korting op de boekwaarde was dat op zichzelf een verdedigbare investering. Het gevolg was wel dat de portefeuille verder kromp en inmiddels een taxatiewaarde van minder dan één miljard euro heeft.

De krimp van de balans creëerde een nieuwe kwetsbaarheid. Begin 2025 zei Stahli nog dat NSI wilde groeien om de verhandelbaarheid van het aandeel en de kostenefficiëntie te verbeteren. Een jaar later had hij nog geen enkel pand gekocht. Stahli erkende bovendien dat het vertrek van één huurder bij de inmiddels kleine portefeuille direct zwaar doorwerkt in de leegstand.

NSI is bijna beland bij de ondergrens die Stahli zelf noemde: een vastgoedportefeuille van ongeveer één miljard euro om de organisatie kostenefficiënt te laten draaien.

Hoogwaardiger vastgoed, maar de huurinkomsten gingen omlaag

Bron: NSI jaarverslagen. Bedragen in miljoenen euro.

Belofte 2: projectontwikkeling zou extra rendement opleveren

In 2019 zette Stahli een nieuwe strategische koers uit voor NSI. De vastgoedbelegger, die zich tot dan toe vooral bezighield met kopen, verkopen en renoveren, moest ook projectontwikkelaar worden. Het was een opvallende stap voor een onderneming zonder noemenswaardig trackrecord op dat gebied.

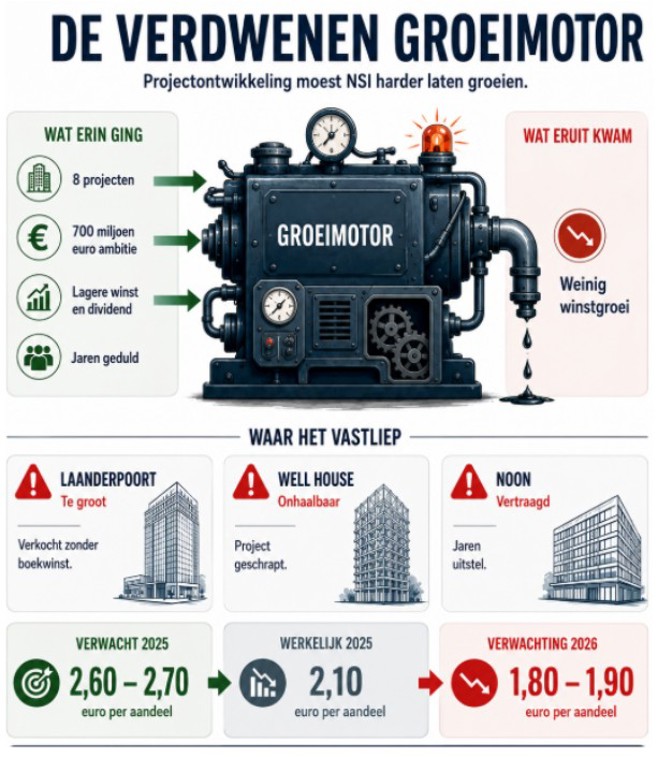

Volgens Stahli was NSI klaar voor ‘de volgende fase’. Door verouderde kantoren op toplocaties te herontwikkelen tot duurzame gebouwen wilde het bedrijf ontwikkelrendementen van circa zes procent halen, aanzienlijk hoger dan de aanvangsrendementen op bestaande kantoren. De ambities waren groot: een ontwikkelpijplijn van acht projecten waarvoor Stahli 700 miljoen euro nodig dacht te hebben. Zeven jaar later is van die groeimotor weinig terechtgekomen. Het duidelijkste voorbeeld is Laanderpoort in Amsterdam-Zuidoost. Het project was grotendeels voorverhuurd aan ING en moest vanaf 2025 een belangrijke bijdrage aan de winst leveren. Voor de ontwikkeling van het object reserveerde NSI aanvankelijk ongeveer 120 miljoen euro.

Vier jaar later was het project uitgegroeid tot een investering van circa 200 miljoen. Dat was ongeveer een vijfde van de balans van NSI. Stahli erkende in 2023 dat het project te groot was geworden en mogelijk nauwelijks winst of zelfs verlies zou opleveren. NSI verkocht Laanderpoort uiteindelijk aan ING, zonder boekwinst. Daarmee verdween uitgerekend het project dat het voorspelde winstherstel vanaf 2025 moest dragen.

Vitrum, inmiddels omgedoopt tot Noon, laat eveneens zien hoe stroef NSI’s ontwikkelambitie in de praktijk uitpakte. Het project aan de Parnassusweg in Amsterdam stond al in 2019 op de ontwikkelagenda. De bouw zou aanvankelijk twaalf tot achttien maanden duren en in 2022 van start gaan. Door ontwerpwijzigingen, vergunningen, erfpacht en de selectie van een aannemer startte de bouw uiteindelijk pas in mei 2026. Oplevering staat gepland voor de eerste helft van 2028, bijna vier jaar later dan NSI eind 2021 voorzag.

Nog stroever verliep Well House, dat een 86 meter hoge houten kantoortoren op de Zuidas had moeten worden. NSI presenteerde het project als een icoon van duurzaam bouwen en meldde een langjarige huurovereenkomst met Spaces. De bouw zou in 2022 beginnen, maar zover kwam het nooit. Oplopende bouwkosten, hogere rente en stijgende erfpachtkosten maakten het project volgens NSI economisch onaantrekkelijk.

Vorige week ging er definitief een streep door het ombouwplan. Daarmee verdween niet alleen een toekomstig groeiproject. NSI moest ook bijna 10 miljoen euro aan reeds gemaakte voorbereidingskosten afboeken. ‘Pijnlijk’, noemde financieel directeur en tijdelijk co-ceo Elke Snijder die beslissing tijdens de analistenbijeenkomst deze week.

Toch zet NSI opnieuw in op een groot ontwikkelproject. Na het vertrek van huurder KPN wil NSI Glass House in Amsterdam Sloterdijk volledig herontwikkelen. ‘We gaan er iets bijzonders van maken’, zei Snijder die er ‘een top asset van Sloterdijk’ van wil maken. Zij verwacht een bruto ontwikkelrendement van meer dan 7 procent, maar de totale investering is nog onduidelijk. Wel erkent NSI dat taxateurs de benodigde investeringen inmiddels hoger inschatten dan eerder.

Zeven jaar na de aankondiging heeft de grote ontwikkelpijplijn geen bijdrage geleverd aan winst of aandeelhouderswaarde. Kleinere renovaties werkten geregeld wel. Maar van de projecten die het winstniveau structureel moesten verhogen, werd Laanderpoort verkocht, Well House geschrapt en Noon jaren later gestart. Glass House moet nu bewijzen dat NSI de schaal en complexiteit van grote ontwikkeling wel aankan.

Belofte 3: geduld zou worden beloond met hogere winst in de toekomst

Niet alles ging mis onder Stahli. De bezettingsgraad steeg flink, de schuldgraad (nettoschuld ten opzichte van de taxatiewaarde) daalde en de huren op vergelijkbare basis groeiden in veel jaren met 2 tot 4 procent.

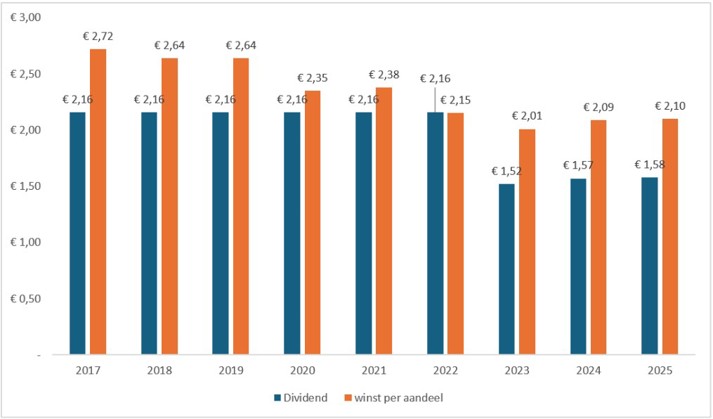

Maar op de maatstaven die voor aandeelhouders uiteindelijk tellen, structurele winstgroei, een hoger dividend en waardegroei per aandeel, bleef NSI achter. De lagere winst moest tijdelijk zijn. In 2020 schetste het fonds voor 2025 een winst per aandeel van 2,60 euro tot 2,70 euro, uitgaande van uitvoering van alle drie ontwikkelprojecten (zie blz. 32 van deze presentatie ).

Daar kwam dus weinig van terecht. De winst bleef in 2025 steken op 2,10 euro en voor 2026 resteert nog een verwachting van 1,80 euro tot 1,90 euro. Het tijdelijke offer dat Stahli vroeg van zijn aandeelhouders bleek geen tussenfase, maar de nieuwe harde realiteit.

Ook het dividend ontkwam daar niet aan. In 2023 volgde een “reset”, in gewone taal: een verlaging.

De beloofde winstgroei bleef uit, het dividend ging omlaag

Bron: NSI jaarverslagen. Bedragen in euro per aandeel.

Verdict

De beurskoers van NSI staat ruim 40 procent lager dan bij de start van Stahli’s bestuursperiode. Dankzij het dividend kwam het nominale totaalrendement toch nog uit op 12 procent.

Stahli laat een overzichtelijker en financieel veiliger NSI achter dan hij aantrof. Maar de centrale belofte bleef onvervuld: betere panden leidden niet tot meer winst, meer dividend of overtuigende koerswinst per aandeel.

Daarmee is zijn nalatenschap dubbel. De vastgoedportefeuille verbeterde, maar voor aandeelhouders werd NSI geen betere belegging. Bij een koers rond 17,50 euro noteert het fonds bovendien ruim 40 procent onder de boekwaarde. Die korting laat zien dat beleggers betwijfelen of de kantorenbelegger de boekwaarde ooit kan omzetten in voldoende winst en dividend.

| Beleggers prijzen eeuwige stilstand in |

|

NSI verwachtte aanvankelijk voor 2026 een winst per aandeel van 1,90 euro tot 2,05 euro. Bij de halfjaarcijfers ging die bandbreedte omlaag naar 1,80 euro tot 1,90 euro. De verhuur van Vivaldi II duurt langer dan verwacht. Ook de ontslagvergoeding van Stahli, hij krijgt een jaarsalaris van ongeveer 500 duizend euro mee, drukt het resultaat. Het is misschien wel het beste bewijs voor de marginale omvang die NSI nog heeft. Een paar ton euro die een bestuurder meekrijgt, heeft direct een forse invloed op het resultaat. Bij een winst van 1,85 euro en dezelfde uitkeringsratio als vorig jaar komt het dividend uit op ongeveer 1,40 euro per aandeel. Bij een vereist rendement van 8 procent is een jaarlijks dividend van 1,40 euro precies 17,50 euro waard: 1,40 euro gedeeld door 8 procent. Dat is ongeveer de huidige beurskoers. Beleggers lijken er dus op te rekenen dat de krimp die de periode Stahli kenmerkte stopt, maar groei zit nog niet in de prijs. Dat is niet onlogisch. Voor huurcontracten die nog dit jaar aflopen, verwacht NSI met minder huurinkomsten genoegen te moeten nemen. Om precies te zijn 5,5 procent lager, zo bleek bij de halfjaarcijfers. Met andere woorden, de huidige contracthuren liggen boven de geschatte markthuur. |

| Aandeelhouder bleef achter, Stahli verdiende 5,8 miljoen euro |

|

Voor Stahli zelf pakte zijn bestuursperiode gunstiger uit. In zijn tien jaar als ceo verdiende hij ongeveer zes miljoen euro. Daarvan bestond ongeveer 1,6 miljoen euro uit bonussen. In 2025 liep zijn totale beloning op tot 824 duizend euro, het hoogste bedrag van zijn bestuursperiode. Dat wringt, omdat de winst per aandeel, het dividend en de beurskoers nog altijd (ver) onder het niveau van 2017 lagen. De bonussen waren formeel gebaseerd op behaalde doelen. Die sloten alleen niet altijd nauw aan op de uitkomst voor aandeelhouders. Eerst telde vooral de prestatie ten opzichte van andere vastgoedfondsen. Later wijzigden commissarissen het beloningsbeleid, waardoor de variabele vergoeding werd vastgesteld door te kijken naar allerlei financiële, operationele en duurzaamheidsdoelen van NSI zelf. |

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |